Стабильности национальной валюты способствовал ряд факторов. Ключевую роль сыграли денежные переводы трудовых мигрантов, которые, по предварительным оценкам, составили 14-15 млрд долларов США. Этот значительный приток валюты эффективно покрыл спрос на доллары на внутреннем рынке.

Кроме того, положительное влияние оказала динамика внешней торговли Узбекистана. Несмотря на сохраняющееся отрицательное сальдо торгового баланса, темпы роста экспорта превысили темпы роста импорта. Дополнительную поддержку суму оказали рост инвестиций, кредитование компаний, продажа золота и государственные заимствования. Благодаря совокупности этих факторов, резких колебаний курса сума в 2024 году удалось избежать.

Прогноз на 2025 год предполагает умеренное ослабление национальной валюты. Эксперты считают реалистичным сценарий, при котором доллар подорожает на 3-5%, достигнув к концу года отметки 13 300 - 13 500 сумов. Такая динамика считается оптимальной: более значительное укрепление доллара может спровоцировать рост инфляции, в то время как чрезмерно медленный рост курса негативно скажется на экспортном потенциале страны.

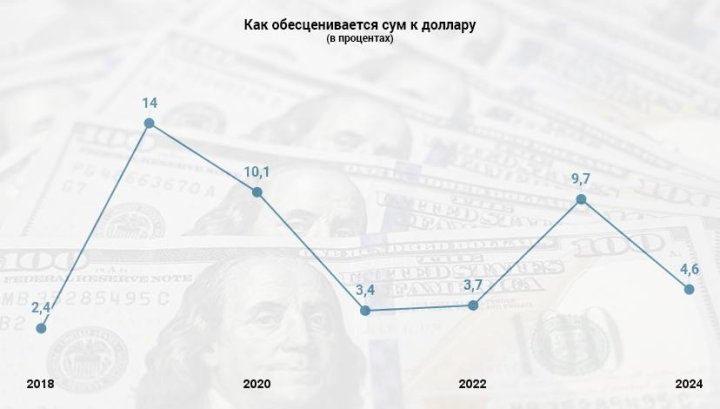

В долгосрочной перспективе плавная девальвация сума без резких колебаний будет способствовать стабилизации цен, стимулированию экспорта, привлечению инвестиций и общему экономическому росту. Как показывает анализ исторических данных, курс национальной валюты Узбекистана пока далек от стабильности, что указывает на необходимость дальнейших усилий в этом направлении.

Отдельно стоит отметить, что доллар США в 2024 году не смог защитить сбережения от инфляции. Хранение средств в долларах целесообразно только в тех случаях, когда расходы также планируются в этой валюте (например, зарубежные поездки, приобретение недвижимости за рубежом). В подобных ситуациях рекомендуется использовать банковские депозиты в долларах. Для долгосрочных сбережений в национальной валюте следует рассмотреть альтернативные инструменты инвестирования.